НОВОСТИ

- В России производство альтернативных продуктов питания к 2030 году достигнет 200 тыс. тонн

- Solar Foods начала промышленное производство белка из воздуха и электричества

- На Саранском молочном комбинате открылся цех по сгущению сыворотки

- «Карбойл» перенесла запуск производства МКЦ

- PureCircle расширяет свое влияние в Китае

- Glanbia приобретает американскую Flavor Producers

- Китайская BGG выходит на глобальный рынок

- Законодательство США требует запретить в школах продажу продуктов с некоторыми красителями

- Рост использования белковых ингредиентов при запуске новинок

- НЦМУ «Агротехнологии будущего» представили на Форуме «РОСБИОТЕХ-2024»

Новый номер

Аналитические обзоры

Рынок специй и сушеных овощей: III квартал 2021 года

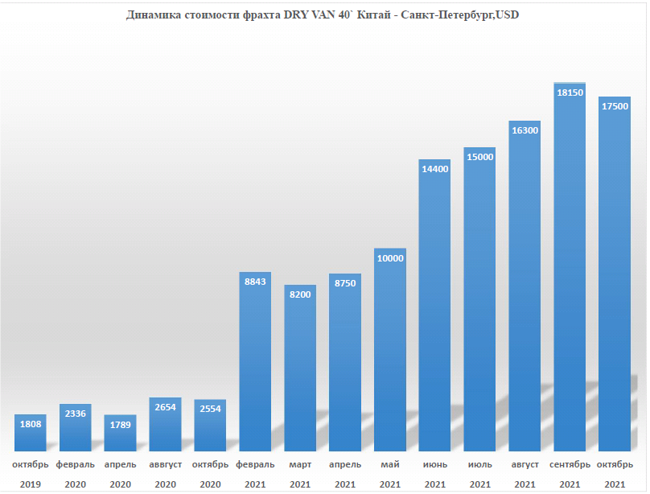

Пандемия COVID-19 принесла с собой новые реалии, и одним из шоковых сценариев, воплотившихся в жизнь, стало многократное подорожание контейнерных перевозок. Так, по сравнению с IV кварталом 2019 года стоимость фрахта 40-футового контейнера из Китая, Вьетнама, Индонезии в Россию выросла в 10 раз. Для импортеров пищевой продукции это означает, что доля океанского фрахта в себестоимости выросла с 60–75 долл. на тонну до 660–720 долл. на тонну (для 40-футового контейнера загрузкой 25 тонн). Естественно, это не могло не повлиять на конечную стоимость продукта на нашем российском рынке.

Пандемия COVID-19 принесла с собой новые реалии, и одним из шоковых сценариев, воплотившихся в жизнь, стало многократное подорожание контейнерных перевозок. Так, по сравнению с IV кварталом 2019 года стоимость фрахта 40-футового контейнера из Китая, Вьетнама, Индонезии в Россию выросла в 10 раз. Для импортеров пищевой продукции это означает, что доля океанского фрахта в себестоимости выросла с 60–75 долл. на тонну до 660–720 долл. на тонну (для 40-футового контейнера загрузкой 25 тонн). Естественно, это не могло не повлиять на конечную стоимость продукта на нашем российском рынке.

Почему же произошел контейнерный бум и есть ли свет в конце тоннеля?

Основные причины тяжелейшего дефицита контейнерного оборудования последовательно следующие:

• Начало 2020 года – из-за пандемии существенно снизился спрос на сырье и товары из Китая, в связи с чем морские линии сокращали количество рейсов и вместимость судов. Но в третьем квартале 2020 года мир начал выходить из карантина и отложенный спрос начал реализовываться. Рост мирового грузооборота составил 20% по сравнению с допандемийным периодом.

• Линии и инфраструктура оказались не готовы к такому увеличению объемов перевозок. Возникла острая нехватка контейнеров, сдвиги и задержки в расписании следования судов. Грузопотоки из Китая в США, Европу и по другим направлениям возобновились, но обратных грузов в Китай практически не было.

• Куда делись контейнеры? Встали на длительный простой в США. Когда эпидемия переросла в глобальную пандемию, обработка и выгрузка прибывающих в Америку грузов просто остановилась. Гружёные и порожние ящики складировали на припортовых территориях, в итоге там скопились миллионы ящиков. Из каждых 100 контейнеров, приплывших в Америку из Азии, обратно возвращались только 40. Кроме того, из-за торговых эмбарго между Китаем и США Китай стал меньше закупать оттуда товаров. Это также привело к большим скоплениям порожних контейнеров на Западе и дефициту контейнеров в Китае. Возвращать порожние контейнеры в Китай не выгодно, поэтому они оставались за океаном.

• В итоге нарушились складывавшиеся десятками лет логистические маршруты и решения, снижение пропускной способности из-за значительного недостатка контейнеров достигло пика.

• Китай, чтобы справиться с дефицитом, попытался увеличить производство контейнеров (он как раз является их главным производителем в мире). Однако это пока не помогло: новые контейнеры из-за повышенного спроса подорожали так, что их аренда стала неподъемной для многих заказчиков.

• Сейчас основные грузопотоки из Китая отправляются в США и Европу, а контейнеры по остаточному принципу достаются остальным странам, в том числе России. Не секрет, что порт Балтики не имеет мощностей для приёма огромных контейнеровозов, грузы, идущие на Санкт-Петербург морем, переваливаются в портах Голландии и Германии на суда меньшей вместимостью.

• Цена на морские контейнерные перевозки на отдельных коротких маршрутах (например, Александрия–Новороссийск, Поти–Новороссийск) не испытали на себе общей тенденции к значительному росту, но в общей массе доля таких перевозок невысока и не может повлиять на ситуацию в глобальном плане. На маршруте Индия–Россия налицо увеличение стоимости фрахта по сравнению с допандемийным периодом примерно в 2–2,5 раза, но это несравнимо с многократным увеличением цены морской перевозки из Китая, Вьетнама, Индонезии.

Контейнерный кризис не может быть преодолен быстро, считают эксперты (https://www.cgtn.com). Свободные ящики и товары, которые нужно в них загрузить, не удастся совместить еще многие месяцы. Поэтому цены на контейнерные морские перевозки будут рекордно высокими по крайней мере до конца года.

К сожалению, даже при такой высокой стоимости перевозки нет гарантий получить контейнер в разумные сроки. Очередь на получение контейнеров «выстроилась» на несколько недель вперед. Будем надеяться, что всё же баланс будет восстановлен, любая ситуация рано или поздно имеет свое разрешение. Представляется, что в любом случае ждать отката к фрахтовым ставкам «докризисного» уровня не стоит.

Рекомендации: при планировании закрытия потребностей с сырьевых рынков мира учитывать непростую ситуацию с контейнерными перевозками и закладывать большее логистическое плечо, нежели то, к чему мы привыкли.

Паприка сладкая Аста, Китай

Паприка молотая сладкая Аста – любимая многими пикантно-сладкая пряность, используемая как натуральный краситель и ароматизатор. Её получают из плодов сладких сортов стручкового перца. Стручки перца сначала сушат на солнце или в специальных сушилках, а затем растирают в порошок. Основными требованиями к качеству паприки являются сладковатый привкус (жгучесть, пикантность допускается, но только наряду со сладким привкусом), однородность порошка, цвет. Цифры Аста (сорта различаются от Аста 40 до Аста 200 и выше) означают цветность, яркость продукта в соответствии со стандартами Американской ассоциации по торговле специями (ASTA). Сорта различаются по множеству критериев, а не только по цвету, хотя существует общая тенденция – чем выше индекс Аста, тем насыщеннее цвет.

Сладкие сорта перца выращивают в Южной Америке, Испании, Венгрии, Израиле, но традиционным производителем паприки, импортируемой в Россию, является Китай. Новый урожай поступает на рынки страны в октябре-ноябре.

Лучший климат для выращивания паприки в Китае – именно в провинции Синьцзян (регион на северо-западе Китая), процесс выращивания в основном регулируется соответствующими правительственными органами. В этом году площади, на которых выращивают сладкий перец, были сокращены примерно на 5-10%, поскольку правительство поручило засеять больше зерновых культур. Качество урожая паприки лучше по сравнению с прошлым годом. В результате, общий объём продукции в этом году будет примерно таким же, как и в прошлом.

Площадь выращивания паприки – около 1000.000 Mu (китайская мера площади, равная 666⅔ м²), выработка сырья составляет в среднем 500 кг/Mu, таким образом, общий выход составляет около 500 тыс. тонн. В прошлом году китайские заводы по производству олеорезинов потребили около 220 тыс. тонн сладкого перца-порошка, что составило половину годового объема производства паприки. Таким образом, закупочная цена китайских заводов по производству олеорезинов будет определять рыночную цену перца. Крупнейшие производители олеорезинов, как правило, начинают закупки в середине октября, далее цена может стабилизироваться, обычно в течение 1–2 месяцев.

В настоящее время переходящие остатки заканчиваются, при этом новый урожай поступает на рынки постепенно, партиями, ввиду чего запасы предыдущего урожая паприки актуальны на рынке и снижения цены на переходящие остатки нет.

По оценкам китайских производителей, цена на сладкий перец в IV квартале будет ниже, чем в период начала поступления новых объёмов, но, возможно, снизится не так значительно, как в прошлом году.

Новой насущной проблемой китайской продукции, поставляемой на экспорт, в том числе паприки сладкой молотой и другого натурального сырья, стало введение китайским правительством жестких ограничений по использованию электроэнергии – «Двойной контроль энергопотребления».

Цель этой политики – замедлить темпы вырождения ресурсов и развивать высокотехнологичные компании. В первую очередь, меры направлены против чрезмерного потребления электричества в промышленности. Эти ограничения сильно ударили по многим китайским традиционным крупным фабрикам и вызвали рост цен на обычные продукты. Производители не могут в полной мере удовлетворить спрос, выполнить заключенные контракты, производственные мощности компаний резко ограничились. Согласно сообщениям наших китайских партнеров, этой осенью и зимой (с октября 2021 года по март 2022 года) производственные мощности могут быть дополнительно ограничены правительством КНР. С другой стороны, снижение объёмов выпуска экспортной продукции повлечет за собой снижение ажиотажа с местами на судах в портах Китая, что, в свою очередь, может вызвать падение стоимости фрахтов, так долго ожидаемое многими импортерами по всему миру.

Рекомендации: закрывать краткосрочные и среднесрочные потребности, исходя из возможных «провалов» в импортных поставках, связанных с объективными факторами на китайском рынке.

Кориандр, горчица, Россия

Горчица и кориандр издревле выращиваются как в Европе, так и в России. Горчица также произрастает в Канаде, Индии, а кориандр в Индии, Египте и Марокко.

Урожай горчицы и кориандра в России собирают в августе-сентябре. Для кориандра критическим фактором в период сбора являются осадки. Если кориандр уже «собран» (лежит на полях, но еще не отбит) и проходят дожди, то зерна сильно потемнеют. Российский кориандр в принципе темнее и мельче, чем европейский или индийский, но при этом обладает более высокой эфирностью. Российская горчица более жгучая, чем европейская или канадская.

Новый урожай кориандра и горчицы начал поступать на рынки России. Качество и объёмы удовлетворительные. Основным фактором, влияющим на цену на нашем рынке, является возросшая за последние годы и постоянно увеличивающаяся экспортная потребность. Кориандр активно закупают Индия, Шри-Ланка, Пакистан, Индонезия, Европа, Ближний Восток. Горчицу импортируют Германия, Бангладеш и Польша. При этом урожаи горчицы, кориандра и тмина в Северной и Восточной Европе в этом году ниже по объёмам, чем в прошлом году, как ввиду погодных, так и других причин.

В формировании цены на нашем рынке, в особенности для кориандра, весьма значительную роль играет цена на экспорт. В настоящее время цена FOB Новороссийск составляет 50–60 рублей без НДС, потребность экспорта стабильна, оснований для снижения этого интереса нет. Также стабильна и значительна потребность и внутреннего рынка в обоих продуктах, поэтому на сегодняшний день факторов, которые могут повлиять на снижение цены, нет. Причиной роста цены могут стать большие контракты на закупку, а также постепенное снижение объёмов нового урожая, доступных на рынке. Ближе к весне мы можем увидеть возросший ажиотаж со стороны спроса, что может также образовать тенденцию к дальнейшему ценовому повышению.

Рекомендации: закрывать среднесрочные потребности, ориентируясь на доступность сырья на рынке. В настоящее время всё стабильно, но стоит отслеживать данный вопрос в IV квартале текущего года и I квартале 2022 года.

Чеснок, Китай

Китайский чеснок давно и прочно завоевал мировые рынки, несмотря на то, что чеснок выращивают практически по всему миру, где позволяют климатические условия. Китайский продукт отличается стабильным качеством, хорошим цветом и достойным вкусом. На нашем рынке присутствует большей частью именно китайский сушеный чеснок во всевозможных фракциях различных сортов.

Сбор урожая в Китае был завершен в мае-июне 2021 года. Посевные осенью были осложнены погодными условиями.

Погода в Китае довольно нестабильна с периодическими обильными осадками. Осенью провинция Хэнань была затоплена, провинция Шаньси также пострадала от наводнения, дожди шли примерно 40 дней, в большинстве гор сошли селевые потоки, было уничтожено много деревьев и посевов. В провинции Шаньдун также было больше дождей, чем в прошлом году, в неделю дождей было не больше 1–2 солнечных дней, из-за чего посевные кампании сильно задерживались. Если раньше посевы чеснока завершались примерно к 5 октября, то в этом году в этот период в округе Цзиньсяне (регион в провинции Шаньдун, «мировая столица чеснока») было засеяно менее 1/3 урожая чеснока.

Общий объём производства в провинции Шаньдун снизился на 15–20% по сравнению с 2020 годом. Увеличенный сбор в других провинциях несколько снивелировал ситуацию, но в целом общий объём снизился по сравнению с прошлым годом. Это привело к скачку цен на хлопья и свежий чеснок на 20–25% по сравнению с уровнями начала января 2021 года.

Настроения на китайском рынке склонны к повышению ценового тренда.

На целевых рынках, особенно в Северной Америке, наблюдается рост спроса на чеснок из-за COVID-19, и потребители активно закупают продукт, чтобы обеспечить покрытие запасов в ситуации укрепления цен. За сентябрь цена на китайский чеснок выросла примерно на 120 долл. за тонну FOB. По сообщениям наших китайских партнеров, ситуация с сушёным чесноком довольно сложная – цена на свежий чеснок 2021 года высока, поэтому его практически не используют для сушки. Почти весь поставляемый сушеный чеснок поступает из урожая 2020 года (или старше).

Основные рынки потребления активно обеспечивают покрытие своих потребностей. Вероятность какой-либо стабилизации или снижения цен мала по мере роста этого импульса. Дальнейший ценовой тренд определит октябрь, когда станут известны объёмы посевов и объёмы дегидратизированного чеснока в холодильных камерах хранения.

Наша компания предлагает сушёный чеснок высокого стабильного качества с микробиологией согласно вашему запросу. Мы импортируем напрямую от проверенных китайских производителей, производящих продукт неизменно хорошего качества.

www.omega-tech.ru